Documento de soporte contable que justifica o avala una transacción de un bien o servicio. La facturación electrónica significa sustituir el medio en el que usualmente se registra una factura por un archivo digital que contiene información relevante para el comprador, el vendedor y en especial para la autoridad fiscal (DIAN en Colombia).

Aumenta y agiliza el comercio electrónico, reduce costos al interior de las empresas en procesos de documentación y almacenamiento de datos. Como implica una notificación inmediata a la DIAN sobre el proceso comercial, permite generar un mayor control fiscal, tributario y aduanero.

Porque constituye un título valor, esto indica que a quien se le emitió la factura de venta puede reclamar el bien, producto o servicio facturado y además le permite la reclamación de garantías. También es considerada un documento negociable puesto que establece una relación comercial entre quien entrega el producto o servicio y quien lo recibe, además permite contabilizar la deuda a favor del facturador y la obligación de pago por parte del adquiriente.

persona natural o jurídica que opte de manera voluntaria o que esté obligado a expedir factura electrónica de venta, notas débito y crédito según los requisitos y características técnicas que establezca la DIAN.

persona natural o jurídica que adquiere bienes y/o servicios, es decir: "Cliente".

persona jurídica que presta al facturador electrónico y al adquiriente los servicios inherentes a la expedición de la factura electrónica (incluida la entrega a la DIAN), así como los servicios relacionados con su recibo, rechazo y almacenamiento.

Inicialmente se hablaba de:

Pero se han venido incorporando nuevos documentos (los cuales aún no están regulados):

Últimamente se habla de documentos electrónicos que se derivan de la factura de venta electrónica que corresponden a documentos electrónicos distintos a notas débito y crédito que están asociados a una factura electrónica.

Documento que se usa en transacciones de compraventa donde posterior a la emisión de la factura se debe registrar una devolución parcial o completa, una rebaja o descuento a los valores facturados o una nulidad del documento por falta de requisitos.

La nota crédito disminuye la deuda o el saldo de la respectiva cuenta, se usa para reversar información registrada en una factura puesto que dicho documento no puede ser anulado.

Adicional al cliente, el documento debe ser enviado a la DIAN para que la registre en sus sistemas informáticos y quede relacionado con la factura de venta electrónica que se referenció.

Documento que una empresa envía a su cliente para informar que se ha incrementado el valor de la deuda o saldo de la cuenta, ya sea por un error en la facturación, interés o cualquier otra circunstancia que signifique el aumento del saldo.

Adicional al cliente, el documento debe ser enviado a la DIAN para que la registre en sus sistemas informáticos y quede relacionado con la factura de venta electrónica que se referenció.

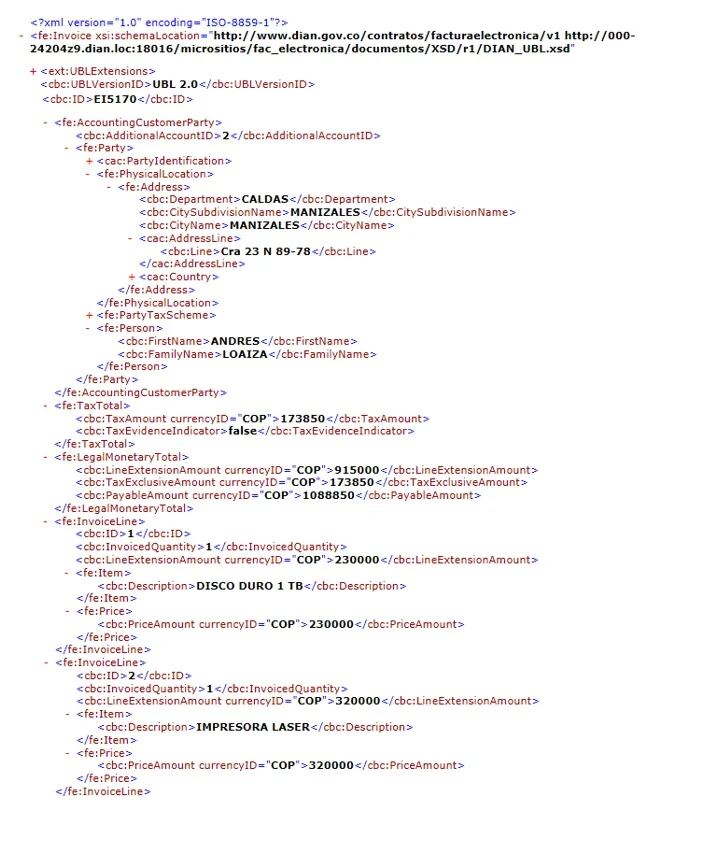

Es un formato especial que permite definir e identificar por medio de etiquetas estandarizadas información o datos de una transacción. El XML es el formato en que la DIAN recibe los documentos electrónicos (factura de venta, nota crédito y nota débito).

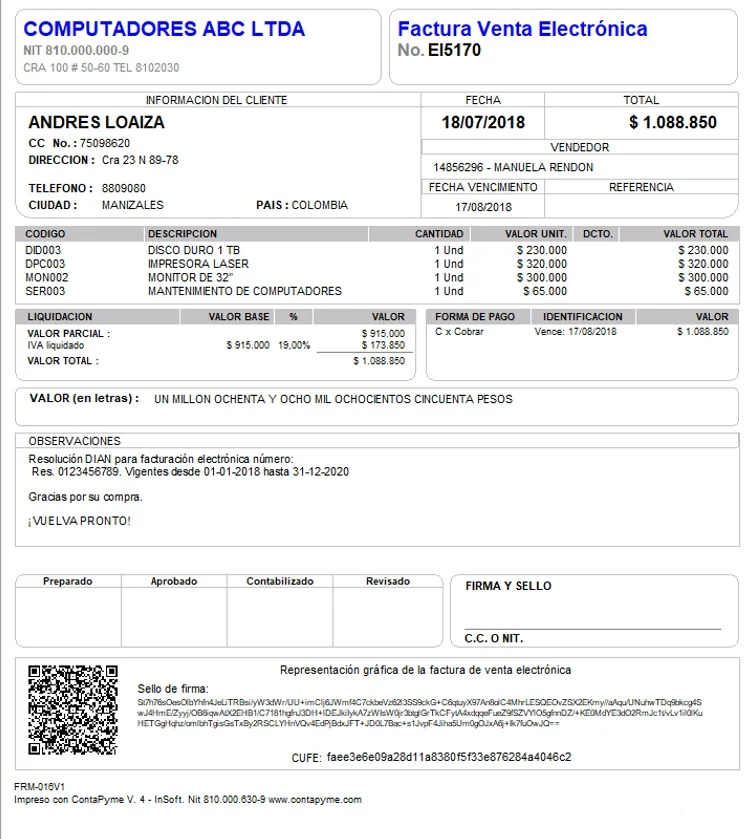

Comúnmente corresponde a un archivo (.PDF), que contiene toda la información del documento electrónico más entendible al usuario final, es decir, que la representación gráfica es el documento que cualquier empresa o persona puede leer e interpretar.

Es un mecanismo de autenticidad en la factura electrónica, el cual permite identificar de manera unánime a quien firma el documento electrónico y permite asegurar la integridad del documento.

Código Único de Facturación Electrónica es un texto encriptado (protegido) de seguridad y control presente en toda factura electrónica, que permite validar el proceso de emisión, comprobar la autenticidad del documento y permite identificar de manera inequívoca la factura electrónica de venta. Esta información se ve reflejada tanto en el formato XML como la representación gráfica de la factura de venta.

El QR es un código de barras bidimensional cuadrado que almacena datos codificados de la factura de venta y debe estar incluido en todas las páginas de la representación gráfica de una factura electrónica.

Según el decreto 2242 expedido en el 2015 por el ministerio de hacienda, todas las empresas que manejen IVA e impuesto al consumo estarán obligadas a expedir factura electrónica.

En la resolución 000042 de mayo de 2020, se definió el calendario de inicio para la facturación electrónica en las empresas, quedando así:

Calendario de implementación para sujetos obligados de acuerdo con la actividad económica principal inscrita en el Registro Único Tributario -RUT.

Ver Calendario

Calendario de implementación que no atiende a la actividad económica CIIU, para otros sujetos obligados.

Ver Calendario

Calendario de implementación Permanente.

Ver Calendario

Según lo estipulado en la ley de financiamiento (ley 1943 de diciembre 2018) y revalidado en la resolución 000030 de abril 2019, a partir del 01 de enero de 2020, se requerirá factura electrónica para la procedencia de impuestos descontables, y costos o gastos deducibles, de conformidad con la siguiente tabla:

La función del CIIU (Clasificación Internacional Industrial Uniforme) es organizar y clasificar a las empresas por actividades económicas, para poder llevar un control de todas las actividades y procesos productivos que se realizan en el mercado laboral. Según los 2 o 3 primeros dígitos de dicha actividad se analizan las fechas de inicio de la facturación electrónica en el calendario establecido en la Res. 000042 de mayo de 2020.

El código CIIU se puede visualizar consultando en el RUT el código de la actividad principal.

Sin importar si debe empezar de forma inmediata o en próximos meses (según el calendario establecido en la Res. 000042 de mayo de 2020), se recomienda contar con un sistema que permita administrar y registrar la facturación y ventas en la empresa por medio de computador.

Tener un sistema administrativo y contable, integrado a la facturación de productos y/o servicios y que permita la adopción de la facturación electrónica cuando ésta sea requerida, será el más completo avance para que una empresa pueda iniciar sin contratiempos este requerimiento nacional y pueda evitar las posibles sanciones por su incumplimiento.

Es por eso que con ContaPyme®, es la mejor manera de afrontar el inicio de la facturación electrónica, puesto que es un software administrativo y contable que está totalmente integrado a los procesos de las empresas en temas de contabilidad, impuestos, control de cartera y proveedores, ventas y control de inventarios, emisión de cotizaciones, pedidos y órdenes CIIU de compra, facturación tanto de productos como servicios, etc., y lo mejor de todo integrado con facturación electrónica totalmente gratis*.

Regístrese como facturador electrónico.

Registre el proveedor tecnológico seleccionado y asocie el software según el caso.

The Factory HKA

Espere la notificación de asociación aprobada.

Verifique el RUT actualizado con la responsabilidad de facturador electrónica.

Solicite el rango y prefijo de numeración para la facturación electrónica.

Asocie el prefijo al proveedor tecnológico.

Regístrese como facturador electrónico.

Registre el proveedor tecnológico y asocie el software.

The Factory HKA

Espere la notificación de asociación aprobada.

Verifique el RUT actualizado con la responsabilidad de facturador electrónica.

Solicite el rango y prefijo de numeración para la facturación electrónica.

Asocie el prefijo al proveedor tecnológico.

La configuración con ContaPyme® debe hacerse mínimo con un mes de anticipación.

Adquiera el paquete de documentos electrónicos con ContaPyme®.

Active en la empresa el manejo de la F.E.

Personalice la plantilla de la representación gráfica.

(Opcional)

Configure el documento de soporte (fecha de inicio y resolución de F.E.).

Configure en los terceros "Clientes" el correo.

Adquiera el paquete de documentos electrónicos con ContaPyme®.

Active en la empresa el manejo de la F.E.

Personalice la plantilla de la representación gráfica.

(Opcional)

Configure el documento de soporte (fecha de inicio y resolución de F.E.).

Configure en los terceros "Clientes" el correo.

El Código Unico de Facturación electrónica es un elemento de seguridad y control presente en toda factura electrónica que permite validar el proceso de emisión y comprobar autenticidad del documento.

Falso, la facturación electrónica genera un archivo digital en formato Xml sin ninguna excepción, este archivo va acompañado de una representación gráfica de la factura, la cual es un formato similar a los ya acostumbrados.

No, la facturación electrónica genera un documento digital, por lo tanto su almacenamiento es también digital.

Falso, la firma digital posee una encriptación especial que le otorga un nivel de seguridad elevado, mientras la firma escaneada solo es una imagen.

Sí, La firma digital representa autenticidad, integridad y fiabilidad para el facturador electrónico y el cliente.

Al ser un documento digital, cualquier replicación de este es en sí un documento original y valido.

No, la firma digital debe incorporar un certificado digital, con las especificaciones exigidas por la DIAN para la emisión del documento generado por la facturación electrónica.

Los documentos equivalentes siguen teniendo validez para este tipo de facturadores, salvo excepciones definidas.

No es necesario, el facturador electrónico puede recibir de sus proveedores facturas en su modalidad convencional, hasta que el mismo proveedor este obligado a emitirlas de forma electrónica según los plazos establecidos.

La facturación electrónica genera un documento que se envía de forma simultánea a la DIAN y al cliente, es por este motivo que la única forma de hacer cambios es realizar una nota de crédito.

Se debe tener presente que en este caso la factura de venta se trata como una factura de venta de exportación, lo que implica que al momento de realizar la factura se debe notificar a la DIAN que es una factura de exportación y se debe incluir los términos internacionales de comercio (INCOTERMS). Los INCOTERMS reflejan las normas de aceptación voluntaria por las dos partes (comprador y vendedor), acerca de las condiciones de entrega de la mercancía y/o productos y existe una codificación estandarizada para reflejar dicho concepto en la factura de exportación.

Con el decreto 2242 de noviembre de 2015, el proveedor tecnológico debía responder en el XML por 8 validaciones técnicas que posteriormente serían verificadas por la DIAN.

Implicaba que un facturador electrónico podía emitir un documento electrónico y enviarlo al adquiriente sin tener la plena certeza si la DIAN había validado de forma exitosa o no dicho documento.

Con la ley de financiamiento 1943 de diciembre de 2018, se indica que el proveedor tecnológico debe responder en el XML por 264 validaciones que serán verificadas por la DIAN de manera previa, es decir, antes de que el documento sea enviando al adquiriente.

Conozca todas las fechas de inicio para la facturación electrónica en Colombia en compañía de la comunidad ContaPyme®.

Ir al curso